El procesamiento de tarjetas de débito y crédito es mucho más que una simple función operativa para emisores y adquirentes; es un componente estratégico que impacta directamente en la eficiencia de costos, la satisfacción de los clientes y la rentabilidad general. En un entorno cada vez más digital y sin uso de efectivo, comprender a fondo el proceso de pago con tarjetas—desde los actores clave hasta los detalles de las estructuras de tarifas—es esencial para quienes desean mantener una ventaja competitiva en el ecosistema de pagos con tarjetas.

Optimizar estos elementos permite a las instituciones mejorar sus sistemas de pago, reducir costos innecesarios y fortalecer la experiencia del cliente, consolidándose como referentes en el sector financiero. Para expertos en consultoría de pagos, como Intelica Consulting, la optimización de estos procesos es una piedra angular en nuestro enfoque estratégico.

Elementos clave en el procesamiento de tarjetas

En una transacción con tarjeta, participan varios actores clave, cada uno cumpliendo un rol específico que influye tanto en la eficiencia como en el costo del proceso. Para optimizar el procesamiento de transacciones, las instituciones financieras deben comprender perfectamente estos roles:

Comerciante

El negocio que acepta el pago, que ofrece productos o servicios a cambio de pagos electrónicos.

Titular de la tarjeta

El cliente que realiza la compra utilizando su tarjeta de débito o crédito.

Adquirente

La institución financiera que procesa el pago en nombre del comerciante. Trabaja directamente con el comerciante para facilitar la aceptación de pagos y la transferencia de fondos a sus cuentas bancarias. Aunque algunos adquirentes también pueden funcionar como procesadores, estos roles no siempre coinciden.

Procesador

La entidad encargada de gestionar y ejecutar las transacciones electrónicas aceptadas por el adquirente en nombre del comerciante. Este rol incluye garantizar que la información del pago sea transmitida correctamente entre el adquirente y las redes de tarjetas (como Visa o Mastercard).

Asociaciones de tarjetas

Entidades como Visa y Mastercard que establecen las reglas y tarifas para las transacciones, determinando cómo se procesan los pagos en sus redes.

Emisor

La institución que emite la tarjeta de crédito o débito al cliente, que generalmente es un banco o una cooperativa de crédito.

Definir y comprender estos roles permite a las instituciones gestionar de manera más efectiva sus operaciones de procesamiento de tarjetas, asegurando transacciones eficientes y con costos optimizados.

Asociaciones de tarjetas

Entidades como Visa y Mastercard que establecen las reglas y tarifas para las transacciones, determinando cómo se procesan los pagos en sus redes.

Emisor

La institución que emite la tarjeta de crédito o débito al cliente, que generalmente es un banco o una cooperativa de crédito.

Definir y comprender estos roles permite a las instituciones gestionar de manera más efectiva sus operaciones de procesamiento de tarjetas, asegurando transacciones eficientes y con costos optimizados.

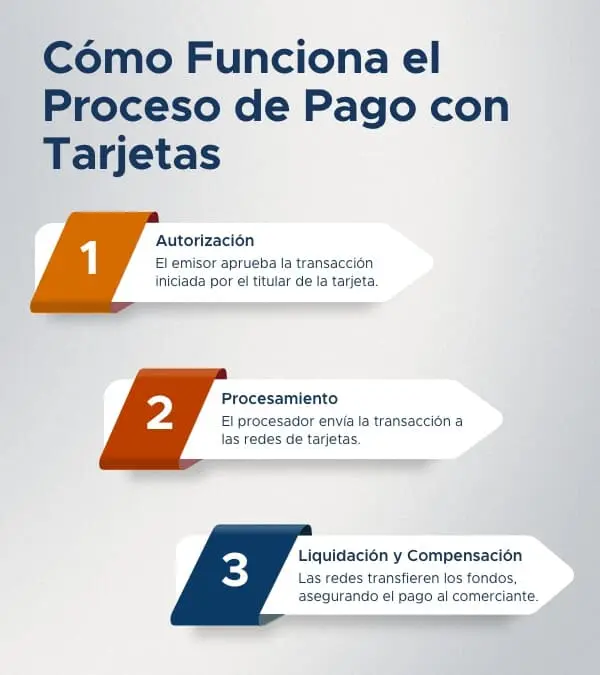

Cómo funciona el proceso de pago con tarjetas

Las transacciones con tarjetas de crédito implican una serie de pasos que impactan tanto en los costos como en la seguridad. Las instituciones financieras deben entender estos procesos para gestionarlos eficientemente:

Autorización

El titular de la tarjeta inicia la transacción, y el emisor de la tarjeta la autoriza.

Procesamiento

La transacción es gestionada por el procesador y enviada a las redes de tarjetas (Visa, Mastercard, etc.) para llegar al adquirente.

Liquidación y compensación

Las redes de tarjetas facilitan la transferencia de fondos entre las instituciones emisoras y adquirentes, asegurando que el pago llegue a la cuenta del comerciante después de deducir las tarifas correspondientes.

Entender este flujo es crucial para que las instituciones optimicen el procesamiento de pagos y gestionen los costos de manera más efectiva. Nuestro servicio de análisis de intercambio ayuda a las instituciones financieras a comprender estas estructuras de costos y mejorar sus resultados financieros.

Modelos de tarifas y estructuras de precios

Las tarifas asociadas al procesamiento de tarjetas pueden ser complejas, y el modelo de precios que elige una institución adquirente afecta directamente su rentabilidad. Estos son los modelos más comunes en la industria:

Modelo Interchange Plus

Este modelo desglosa las tarifas de intercambio y el margen del procesador, proporcionando transparencia. Sin embargo, puede generar costos variables dependiendo del volumen y tipo de transacciones.

Tarifa plana

Simplifica la gestión presupuestaria con una tasa fija para todas las transacciones, aunque podría no ser la opción más rentable para adquirentes de alto volumen.

Modelo por niveles

Clasifica las transacciones en diferentes categorías con tarifas variables, lo que puede ocultar los costos reales y aumentar los gastos totales.

Elegir el modelo de precios adecuado es esencial para optimizar el rendimiento financiero. Nuestro análisis de intercambio proporciona análisis detallados y estrategias para maximizar la rentabilidad.

Mejorando la eficiencia con tecnología

El uso de tecnología avanzada es clave para mejorar la eficiencia y seguridad en el procesamiento de tarjetas. Nuestra plataforma propietaria incontrol facilita el monitoreo y análisis de los procesos de pago, permitiendo a las instituciones visualizar la información de todos los actores clave en una sola plataforma. Esto permite detectar y solucionar problemas de manera eficiente.

Además, incontrol ofrece tableros especializados que permiten a las instituciones monitorear las tarifas de intercambio, analizar tendencias y optimizar estrategias para mejorar la rentabilidad. También proporciona información detallada sobre los costos asociados a las transacciones, permitiendo una gestión financiera más precisa.

Maximiza el éxito con un procesamiento optimizado

Dominar las complejidades del procesamiento de tarjetas no solo garantiza una gestión eficiente de las transacciones, sino que también brinda una ventaja estratégica que impulsa la rentabilidad y mejora la satisfacción del cliente. Al enfocarse en elementos clave como las estructuras de tarifas, la integración tecnológica y el cumplimiento normativo, las instituciones pueden optimizar sus procesos, reducir costos y ofrecer servicios superiores.

En Intelica Consulting, estamos comprometidos en ayudar a las instituciones financieras a superar estos desafíos con soluciones personalizadas que se ajusten a sus necesidades específicas. Contáctanos para obtener asistencia personalizada en la optimización del procesamiento de tarjetas.